Tudo que você, Investidor precisa saber!

A modalidade P2P de investimento ainda é pouco conhecida no Brasil. Este modelo se consolida através de títulos de dívida privada que é a principal modalidade de investimento que MEEmpresta oferece, no entanto, tem gerado muitas dúvidas aos investidores.

É importante entender que qualquer tipo de investimento envolve algum risco. Na modalidade P2P, o investidor empresta seus recursos a uma pessoa física ou jurídica que se compromete a pagar o valor, mais os juros acordados, em parcelas devidas. Mas, nem sempre o pagamento ocorre como estabelecido pelo contrato e o tomador de crédito pode se tornar inadimplente.

O questionário de Suitability tem como objetivo, identificar e entender qual nível de risco o investidor está disposto a assumir ao investir seu capital.

Nesse post vamos explorar o tema da inadimplência dos tomadores de crédito que receberam aporte financeiro na plataforma. Com isso vamos descobrir qual é a probabilidade estimada de um tomador ficar inadimplente de acordo com seu scoring, e todo o processo que é aplicado pela MEEmpresta em caso de inadimplência.

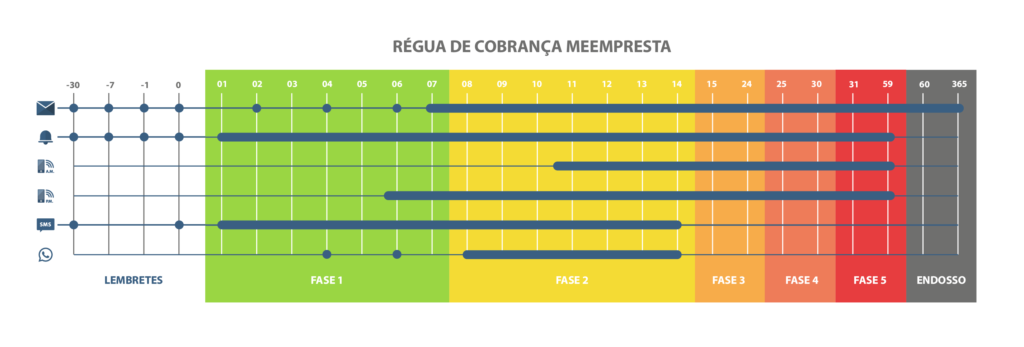

Entenda a régua de cobrança da MEEmpresta

A Plataforma MEEmpresta possui uma régua de cobrança, na qual registramos e acompanhamos informações atualizadas para prevenção e tomadas de decisões em casos de atrasos e inadimplências dos tomadores de créditos.

-30 dias á 365 dias

Iniciamos a nossa régua com a prevenção ao atraso, lembrando aos tomadores de crédito sobre o vencimento da parcela com sete dias de antecedência. Esse processo se repete com um dia de antecedência e no dia do vencimento.

Os tomadores de crédito devem fazer download dos boletos pelo seu acesso na plataforma da MEEmpresta. Quando um tomador não realiza este acesso, conseguimos mapear uma possível inadimplência antes mesmo de ocorrer, dessa forma ligamos para todos os tomadores de crédito que não baixaram o boleto, auxiliando em qualquer contratempo que possa ter ocorrido.

Separamos a cobrança em cinco fases, na primeira fase estão os tomadores com atraso de 1 a 7 dias, normalmente são aqueles que tiveram algum imprevisto, as ligações de cobrança são feitas de forma diária assim como e-mail, SMS e mensagens de WhatsApp.

Na segunda fase estão os tomadores de créditos com 8 a 14 dias em atraso, a cobrança é feita de forma mais insistente via e-mail, WhatsApp, SMS e ligações diárias, os avalistas também são informados do atraso e avisados sobre a possível negativação nos Órgãos de proteção ao crédito.

A terceira fase abrange os tomadores com 15 a 24 dias em atraso. Todos os tomadores inadimplentes são negativados nos bureaus de crédito a partir do 25º dia de atraso, e recebem a carta de negativação do Órgão privado e a notificação da plataforma via e-mail.

Os tomadores de créditos com 25 a30 dias em atraso se encontram na quarta fase da cobrança, as notificações, ligações e e-mails são diárias até contato com o representante financeiro e a definição data exata de pagamento da parcela em aberto.

Estão na quinta fase todos os tomadores com 31 a 59 dias em atraso. A cobrança é feita diariamente, e todos os envolvidos na operação são informados da possibilidade do envio da cobrança ao nosso departamento jurídico, nessa fase também iniciamos o processo de cessão para que os próximos passos sejam concluídos.

Os tomadores de créditos com atraso superior a 61 dias, já tiveram seus casos encaminhados ao nosso departamento jurídico para que outras medidas sejam tomadas, as atualizações são feitas a cada 15 dias de acordo com o seu andamento.

Probabilidade de recuperação

Acompanhe a probabilidade de recuperação, nós a dividimos por fases;

Primeira fase – A probabilidade de recuperação nessa fase é de 93%;

Segunda fase – Nessa fase a probabilidade de recuperação é de 84%;

Terceira fase – A probabilidade recuperação nessa fase é de 75%;

Quarta fase – A probabilidade de recuperação nessa fase é de 62%;

Quinta fase – A probabilidade de recuperação nessa fase é de 53%;

Entenda o processo de Cessão do Crédito e Formalização

Nos casos de atraso superior a 60 dias, a operação de empréstimo que estava registrada na Cetip, através da CCB (Cédula de Crédito Bancária) pela Instituição Financeira parceira, passa a ser uma relação contratual direta entre investidor e tomador, mediante a cessão do crédito inadimplido da Instituição para os Investidores, ou seja, é realizado um resgate antecipado dos CDBV (Certificado de Depósito Bancário Vinculado) e o crédito é cedido da Instituição Financeira para o investidor, passando este, a ter posse dos direitos creditórios de maneira direta.

A MEEmpresta é responsável pela formalização de todos os instrumentos jurídicos necessários para a efetivação desta transferência, assim como os processos de cobrança extrajudicial e judicial, por intermédio de escritório de advocacia, conforme a necessidade, em nome de cada investidor.

Após ocorrer a formalização, os investidores recebem um e-mail informando sobre a cessão e os tomadores de crédito já aparecem em cobrança judicial no acompanhamento de inadimplentes. É importante que o investidor sempre confira as informações do histórico de pagamento das parcelas para acompanhar o real estágio do tomador de crédito.

Processo de cobrança judicial

Quando a CCB (Cédula de crédito bancário) chega a um de nosso escritórios jurídicos especializados em Cobrança e Execução de Extratítulos damos o prazo de 90 dias para a tentativa de um acordo extrajudicial. Passado este prazo, a ação de execução é distribuída na comarca de Porto Alegre e o título passa a ser cobrado de forma judicial, porém o time de cobrança continua com as ligações para a tentativa da formalização de um acordo de forma amigável.

Os investidores podem acompanhar o andamento processual através da nossa plataforma que é atualizada de acordo com o andamento processual a cada 15 dias.